/)

Guld och Guldgruvbolags Outlook 2025

En kort sammanfattning av de viktigaste trenderna och teman för guld- och guldgruvbolag 2025.

Inflationsboom under 2025 – Guld kan nå 3 300 USD

Under vårt nuvarande millennium har de stora uppgångarna i priset på guld speglat de enorma mängder skulder och krediter som skapats. Sedelpressarna har verkligen gått på högvarv och guld har på milleniets första 24 år gått upp 802 procent i USD (1 082 procent i SEK). Det motsvarar en genomsnittlig årlig avkastning (CAGR) på +9,6 procent i USD och +10,8 procent i SEK.

2024 var ett starkt guldår med +27 procent, eller om man så vill, ett svagt år för det finansiella systemet där centralbankerna nu har bytt fot och åter börjat stimulera med sänkta räntor. Detta har skett samtidigt som världens största ekonomi, den amerikanska, tuffar på med hjälp av enorma budgetunderskott.

Vår prognos för 2025 är att vi åter får ett lika bra år för guld. Vi ser att guld kommer bryta igenom det stora talet 3 000 under året för att sedan kunna avsluta högre och där vi ser 3 300 som realistiskt (+26 procent).

Underliggande faktorer för ett högre guldpris

Det ser ut som att 2025 kommer ”trumfa” 2024 när det gäller stimulanser. Fortsatta räntesänkningar, fortsatta underskott i USA. Visst kommer Trump att försöka minska kostnaderna för den amerikanska staten men det kommer samtidigt med lägre skatteintäkter och högre arbetslöshet.

Både Donald Trump och Elon Musk har byggt sitt imperium med lån, mycket lån, och sedan kört på i full fart. Det är också vårt scenario för de kommande fyra åren. Man vill undvika en ”bust” till varje pris för att skapa en positiv ”boom”-känsla. Priset kommer att vara en monetär inflation. En inflationsboom ger en finansmiljö där priset på råvaror och däribland guld stiger kraftigt i pris.

Sen ska man veta att det är inte bara i USA det skapas mer och mer skulder, utan att hela världen slår nya rekord i skuldsättning. Mängden pengar i systemet ökar utan att vi skapar särskilt mycket verklig tillväxt vilket såklart leder till att varje pengaenhet blir mindre värd.

Vi har sett början på en de-globalisering och den ser ut att bara förstärkas. Särskilt nu när USA vill tvinga alla andra till villkor som gynnar USA mer. ”America First” och höga tariffer kan såklart ge vissa fördelar för USA men samtidigt så skadar det förtroendet för ett land som i stället borde föregå med gott exempel i frågan om en öppen marknadsekonomi i världen.

Detta nya fenomen kan komma leda till ökat inflationstryck och eventuellt även skapa en våg av devalveringar i andra länder för att motverka effekten av strafftullarna.

Ett fredsavtal mellan Ryssland och Ukraina under 2025 skulle leda till högre metallpriser. Kriget, som nu varat fler år, har gjort att Ryssland tvingats sälja sitt stora produktionsutbud till rabatterade priser.

Världen fungerar inte utan metaller från det råvarurika Ryssland – men västvärlden har gjort allt för att sänka Rysslands inkomster från de värdefulla metallerna. Ett slut på kriget skulle innebära att denna prispress, som funnits och påverkat världspriset på råvaror för alla producenter, skulle försvinna och leda till en prisjustering uppåt.

Vad talar för gruvbolagen – marginalförändringar!

Guldgruvbolagen gynnas såklart av högre och högre guldpriser. Allt annat lika så blir den procentuella ökningen av bolagens resultat större än förändringen av råvarupriset. 2024 började bolagen gå bra men innan dess drabbades de samtidigt av ökade produktionskostnader. Marginalerna steg inte som man hoppats se.

Nu när guldpriset, som ger intäkter i USD, fortsatt upp och kostnaderna stabiliserats så ser vi kraftfulla lyft när det gäller bolagens marginaler. Just den procentuella förändringen kan göra sektorn till en av de stora vinnarna på börserna under 2025.

Sen tidigare så talar mycket för sektorn. Guldgruvbolagen är historiskt lågt värderade relativt guldpriset och bolagen har minskat sin skuldsättning samt varit försiktiga med nya dyra projekt sedan flera år nu.

Bolagen har också gjort relativt stora aktieåterköp vilket är positivt när det sker på låga värderingar och utan lånefinansiering. Även en stark trend med ökade utdelningar och hög M&A-aktivitet talar för att göra sektorn mer attraktiv.

När institutionella investerare tvingas leta efter kompletterande investeringsalternativ så är guldgruvbolagen intressanta med sin historiskt låga värdering och korrelation (0,3) i relation med den breda aktiemarknaden. En kapitalrotation in i sektorn kan leda till kraftfulla uppgångar för guldgruvbolagen under en lång tid framöver.

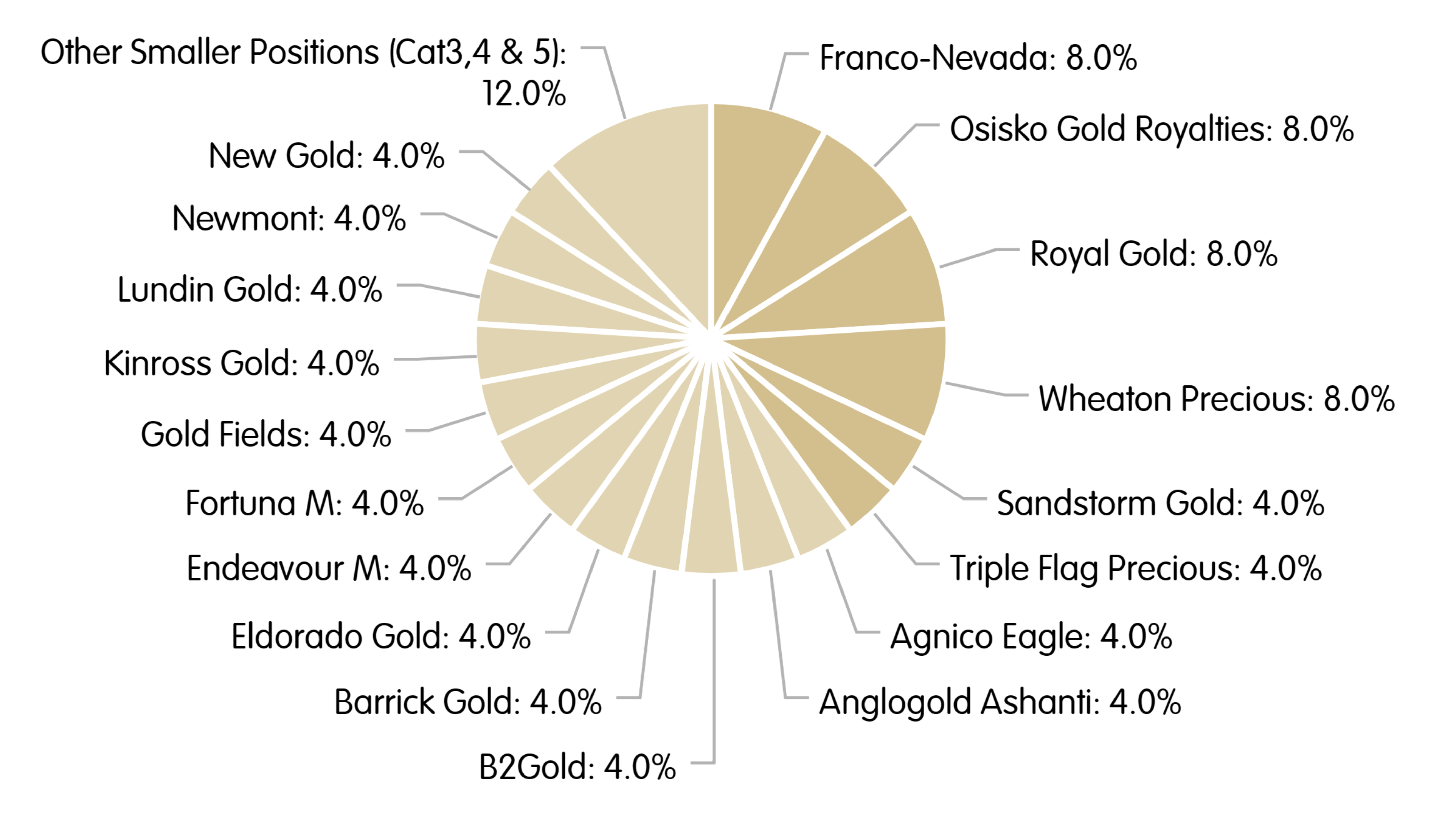

Exponering mot guld – AuAg Gold Rush

AuAg Gold Rush är en fond som är skapad för att erbjuda dig som investerare en portfölj med 24-27 väl utvalda bolag.

Med en unik exponering på 40 procent mot Royalty/Streaming-bolag siktar fonden på att ha starka defensiva egenskaper. Underexponeringen mot sektorns tre megabolag möjliggör även en högre exponering mot large-cap- och mid-cap-bolag, vilket skapar en stark portfölj för att fånga uppsidan i en bullmarknad för guld och guldgruvbolag.

Genom att öka din exponering mot guldgruvbolag kan du förbättra din totala portföljs avkastningspotential. I vår Outlook för 2025 som pekar på fortsatt tillväxt i sektorn är fonden AuAg Gold Rush utmärkt för dig som vill diversifiera din portfölj.

Disclaimer: The performance represented is historical; past performance is not a reliable indicator of future results, and investors may not recover the full amount invested.

/)

Indexmarknadens baksida – större blir större

AuAg's månadsbrev som lyfter fram makroekonomiska observationer från föregående månad.

/)

AuAg Silver Bullet

Portföljuppdateringar från förvaltarna för AuAg Silver Bullet.

/)

Anledningar att investera i guld, silver, och gruvbolag 2024

En kort sammanfattning av viktiga teman och trender för guld, silver, och gruvbolag under 2023.

/)