/)

Sølv og Sølvgruveselskaper Outlook 2025

Et kort sammendrag av de viktigste trendene og temaene for sølv og sølvgruveselskaper i 2025.

Inflasjonsboom i 2025 – sølv slår gull

2024 var et relativt sterkt år for sølv, med en prisoppgang på +21,5 prosent, eller om man vil, et svakt år for det finansielle systemet, der sentralbankene nå har lagt om kursen og begynt å stimulere igjen med lavere renter. Dette har skjedd samtidig som verdens største økonomi, USA, tøffer av gårde ved hjelp av enorme budsjettunderskudd. Det ser ut til at 2025 vil "trumfe" 2024 når det gjelder stimulanser, alt for å skape en finansiell boom.

Dette er et svært positivt miljø for sølv, som har den unike egenskapen at det er det eneste metallet som har en dobbel etterspørsel fra både industri og investorer.

Vår prognose er derfor at vi vil få et enda bedre år for sølv i 2025 enn i 2024. Vi ser for oss at sølvet vil bryte gjennom flere viktige nivåer, som 31 USD, 35 USD og 40 USD i 2025. Alt for å kunne angripe den virkelig gamle toppnoteringen fra 2011, som ligger rett under 50 USD per troy ounce (noe som tilsvarer hele +73 %). Det første store delmålet blir å slå toppen fra 2024 og passere 35 USD (+21 % fra utgangen av 2024).

Underliggende faktorer for en høyere sølvpris

Sølv er et pengemetall og har vært en del av menneskets historie siden vi begynte å bruke penger. Faktisk er det ingen valuta som har vært verdens viktigste valuta så lenge som sølv. I dag er sølv etterspurt ikke bare av investorer, men også av industrien, ettersom det er den beste lederen av elektrisitet og varme av alle metaller. Et metall med unike egenskaper som brukes mer og mer i vår høyteknologiske verden. Denne doble etterspørselen etter sølv er unik.

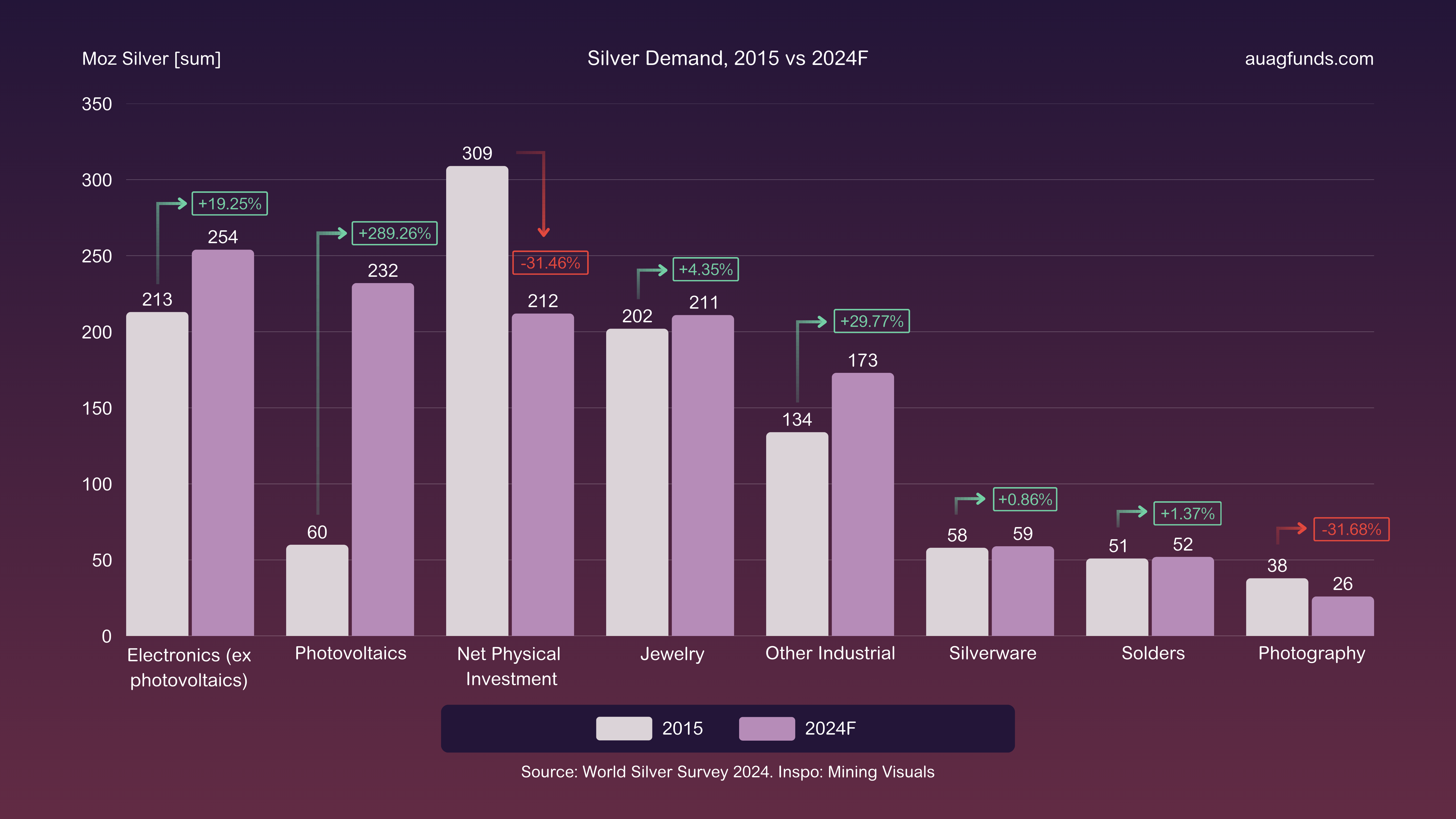

I dag står industrien for hele 55 % av etterspørselen, ettersom det for eksempel brukes mer og mer sølv i de nyeste generasjonene av solceller. Når Elon Musk spår at 90 % av all energi vil komme fra solenergi, kan man forstå at etterspørselen vil øke dramatisk.

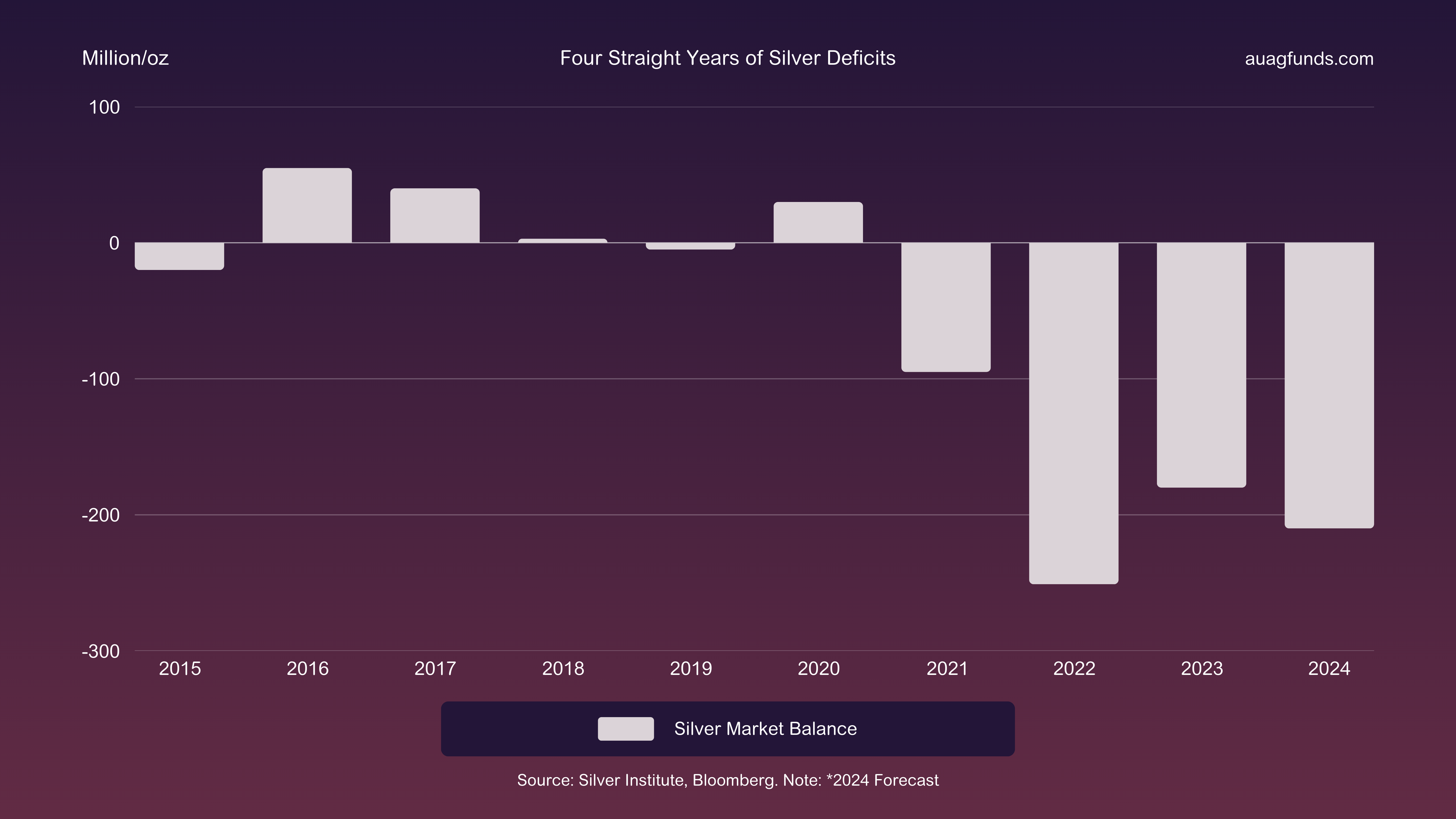

En annen faktor som er spesiell for sølv, er at det ikke lenger finnes noen lagre å kjøpe fra. Etter flere år med underskudd på tilbud i forhold til etterspørsel står vi overfor et fenomen som vil ha stor innvirkning på sølvprisen. En fysisk mangel kan føre til at sølvprisen dobles på svært kort tid. I tillegg er etterspørselen uelastisk, ettersom vi ikke vil forbruke mindre sølv uavhengig av prisøkninger. Dette skyldes dels at egenskapene er uunnværlige, og dels at det brukes relativt lite sølv i et produkt, noe som gjør at en mye høyere sølvpris sjelden påvirker den totale prisen på sluttproduktet i særlig grad.

En annen faktor som er spesiell for sølv, er at det ikke lenger finnes noen lagre å kjøpe fra. Etter flere år med underskudd på tilbud i forhold til etterspørsel står vi overfor et fenomen som vil ha stor innvirkning på sølvprisen. En fysisk mangel kan føre til at sølvprisen dobles på svært kort tid. I tillegg er etterspørselen uelastisk, ettersom vi ikke vil forbruke mindre sølv uavhengig av prisøkninger. Dette skyldes dels at egenskapene er uunnværlige, og dels at det brukes relativt lite sølv i et produkt, noe som gjør at en mye høyere sølvpris sjelden påvirker den totale prisen på sluttproduktet i særlig grad.

Som vi skrev i vår Gold Outlook, vil USA, med Trump ved roret, for enhver pris unngå en "bust" for å skape en positiv boom-følelse. Prisen som må betales for nye kraftige stimulanser, er fortsatt monetær inflasjon.

En inflasjonsboom skaper et finansielt miljø der prisen på råvarer, inkludert sølv, skyter i været. Det er også viktig å være klar over at det ikke bare er USA som skaper mer og mer gjeld, men at hele verden slår nye rekorder i gjeldsgrad. Pengemengden i systemet øker uten å skape særlig reell vekst, noe som selvsagt fører til at hver pengeenhet blir mindre verdt, noe som igjen fører til en høyere pris på pengemetaller som sølv.

Vi ser en slutt på den mangeårige prismanipulasjonen via handel på den amerikanske råvarebørsen COMEX. Så langt har myndighetene ilagt bøter i milliardklassen, men de har ikke satt en fullstendig stopper for denne atferden, som har skapt kunstig lave priser, særlig på sølv. Det positive med denne situasjonen er at når de først blir tvunget til å kjøpe tilbake sine groteske shortposisjoner, vil sølvprisen stige raskt, veldig raskt. Inntil det skjer, er det en enorm engangsrabatt å hente.

Vi ser en slutt på den mangeårige prismanipulasjonen via handel på den amerikanske råvarebørsen COMEX. Så langt har myndighetene ilagt bøter i milliardklassen, men de har ikke satt en fullstendig stopper for denne atferden, som har skapt kunstig lave priser, særlig på sølv. Det positive med denne situasjonen er at når de først blir tvunget til å kjøpe tilbake sine groteske shortposisjoner, vil sølvprisen stige raskt, veldig raskt. Inntil det skjer, er det en enorm engangsrabatt å hente.

Siden vi ikke forventer at myndighetene vil løse problemet, ser vi for oss at det vil skje når enten investorene begynner å kjøpe i store kvanta eller industrien, for å unngå produksjonsstopp, prøver å sikre sine egne reserver i møte med en fysisk mangel. Da blir "alle shortpressers mor" et faktum, ettersom de som har shortposisjoner, blir tvunget til å kjøpe tilbake posisjonene sine til stadig høyere priser for å unngå en total kollaps i sin finansielle virksomhet.

Historisk sett kan man si at sølv er billig eller dyrt ved å sammenligne forholdet mellom prisene på gull og sølv. Det såkalte GSR-forholdet (Gold Silver Ratio) når vanligvis 30:1 når et bullmarked i edelmetaller begynner å nå toppen. Forholdet går dermed gradvis ned i løpet av bullmarkedet, ettersom sølv har evnen til å utkonkurrere gull i lange oppgangstrender (og det motsatte gjelder i et bear-marked).

Nå er GSR på høye 90:1, noe som gjør sølv ekstra interessant som investering. Vårt kortsiktige mål for inneværende år er at GSR går mot 70:1 og deretter gradvis mot 50:1 for så om noen år å nå 30:1. En GSR på 70:1 og en gullpris på 3 000/3 300 gir en sølvpris på henholdsvis 42 og 47 USD per troy, noe som vil tilsvare en årlig avkastning på +45 % og +62 %.

Hva får gruveselskapene ut av det – fokus på sølv!

Sølvgruveselskapene drar åpenbart nytte av stadig høyere sølvpriser. Alt annet likt vil den prosentvise økningen i selskapenes fortjeneste være større enn endringen i prisen på råvaren. I 2024 begynte selskapene å gjøre det bra, men før det ble de også rammet av økte produksjonskostnader. Marginene økte ikke som håpet. Nå som sølvprisen, som genererer inntekter i USD, har fortsatt å stige og kostnadene har stabilisert seg, ser vi en kraftig økning i selskapenes marginer. Den prosentvise endringen kan gjøre sektoren til en av de store vinnerne på børsene i 2025.

Det som gjør sølvgruvesektoren spesielt interessant, er at sølv i stor grad utvinnes som et biprodukt av gruveselskaper som fokuserer på utvinning av for eksempel gull og kobber. Det betyr at det finnes få såkalte "primære sølvgruveselskaper", og det er kun disse som har insentiver til å forsøke å øke utvinningen av sølv ved en eventuell forsyningsknapphet. Inntektene vil dermed stige kraftig for de selskapene som har et større fokus på sølv.

Fra før er det mye som taler til fordel for sektoren. Sølv er underpriset i forhold til gull, noe som også gjør at sølvgruveselskaper er underpriset i forhold til gullgruveselskaper. Man må ikke glemme at gullgruveselskaper også er historisk underpriset i forhold til for eksempel selskapene i S&P 500.

Når institusjonelle investorer tvinges til å se seg om etter komplementære investeringsalternativer, er sølvgruveselskaper interessante med sin historisk lave verdsettelse og korrelasjon (0,3) i forhold til det brede aksjemarkedet. En kapitalrotasjon inn i sektoren kan føre til sterke gevinster for sølvgruveselskapene i lang tid fremover.

Sølveksponering – AuAg Silver Bullet

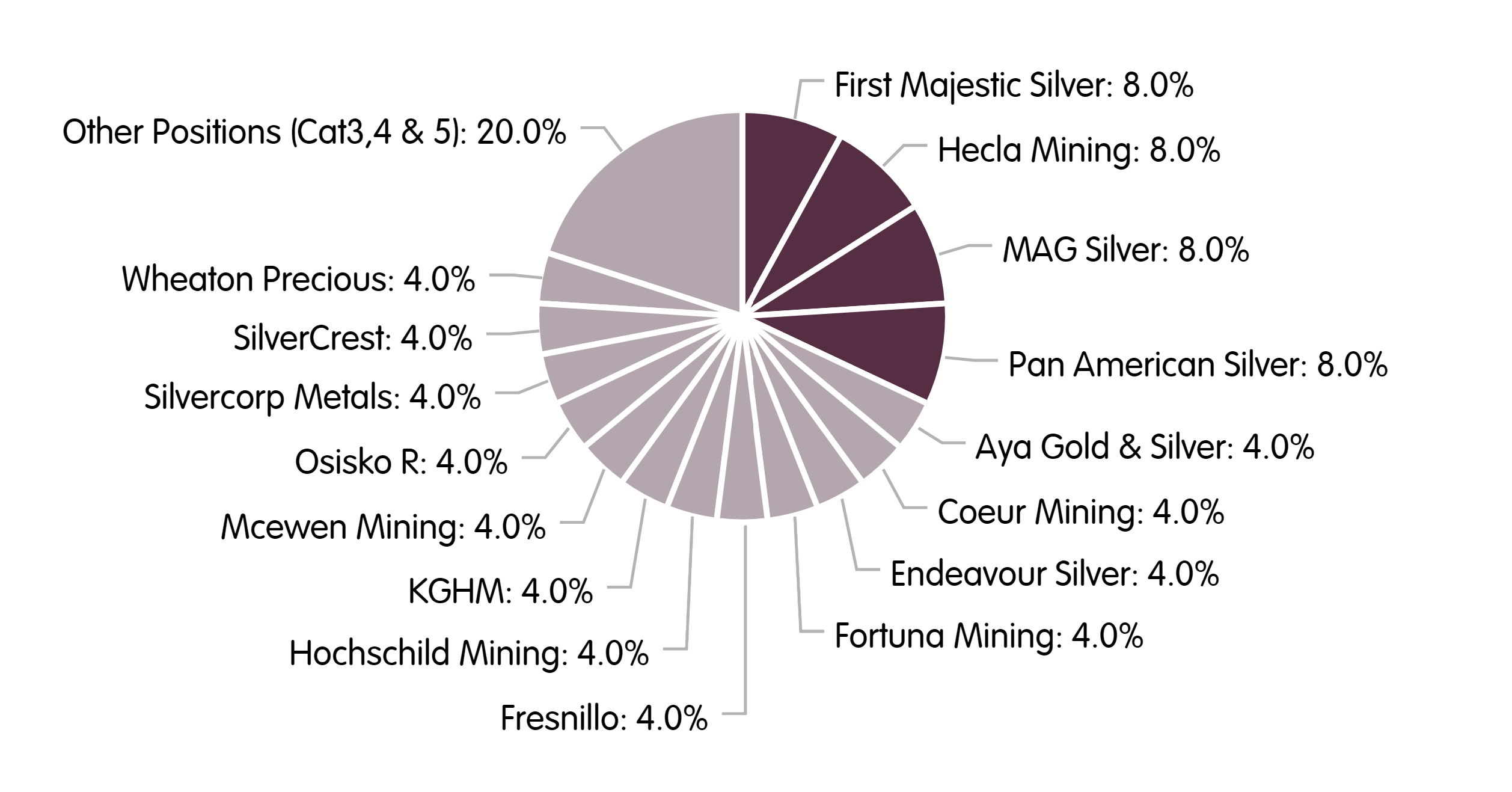

Silver Bullet AuAg Silver Bullet er et fond som er opprettet for å tilby deg som investor en portefølje bestående av 25-30 velvalgte selskaper.

Med fokus på porteføljeselskapenes likviditet på børsen, eksponering mot sølv, utvinningsjurisdiksjon og selskapets ledelse er grunnlaget for AuAg Silver Bullet lagt. Smart vekting skaper en bedre portefølje enn for eksempel indeksen som følges av verdens største ETF for sølvgruveselskaper. Disse faktorene gir en sterk portefølje som kan fange oppsiden i et bullmarked for sølv og sølvgruveselskaper.

Med fokus på porteføljeselskapenes likviditet på børsen, eksponering mot sølv, utvinningsjurisdiksjon og selskapets ledelse er grunnlaget for AuAg Silver Bullet lagt. Smart vekting skaper en bedre portefølje enn for eksempel indeksen som følges av verdens største ETF for sølvgruveselskaper. Disse faktorene gir en sterk portefølje som kan fange oppsiden i et bullmarked for sølv og sølvgruveselskaper.

Ved å øke eksponeringen mot sølvgruveselskaper kan du forbedre avkastningspotensialet i den samlede porteføljen din. Med våre utsikter for 2025 som peker mot fortsatt vekst i sektoren, er AuAg Silver Bullet-fondet ideelt for dem som ønsker å diversifisere porteføljen sin.

Disclaimer: The performance represented is historical; past performance is not a reliable indicator of future results, and investors may not recover the full amount invested.

/)

Gull- og Gullgruveselskaper Outlook 2025

Et kort sammendrag av de viktigste trendene og temaene for gull og gullgruveselskaper i 2025.

/)

USA slår i gjeldstaket - igjen

AuAgs månedsbrev med makroøkonomiske observasjoner fra den foregående måneden.

/)

Reasons to invest in gold, silver, and mining companies in 2024

A brief summary of the most important trends and themes for gold, silver and mining companies in 2024.

/)